周法 | 在微信朋友圈宣傳保險而“翻車”,被罰!

0

0

2020-07-09

2020-07-09

疫情以來,旅游從業(yè)人員紛紛開展各種形式的副業(yè),積極自救。根據(jù)國家旅業(yè)網(wǎng)于今年2月和5月進行的2次行業(yè)調研來看,旅游從業(yè)人員兼職銷售保險的比例非常高,甚至轉行進入保險業(yè)成為專業(yè)保險代理。

微信朋友圈作為一個常見的運營平臺,有部分保險公司、從業(yè)人員將其作為宣傳的主戰(zhàn)場。需要強調的是,監(jiān)管部門已經展開治理及管控。怎么在朋友圈發(fā)“保險”信息,以及因為發(fā)布虛假信息所造成的后果,今天的周法值得您細品。

今年年初,銀保監(jiān)會湖北監(jiān)管局近日連發(fā)五條處罰文件,對于對華泰人壽、工銀安盛人壽兩家保險公司5位保險公司從業(yè)人員開出了共計1.5萬元罰單。案件詳情如下:

案件一

“20家公司重疾險保費比較。32歲男性,30萬保額壽險+30重疾保障,20年繳費,年保費分別為:XXXX7536元;XXX11396元;XX9450元……,XXXX是目前市面上最具性價比的產品,除自帶30萬身價,輕癥6萬,兼?zhèn)渲匕Y,輕癥保費雙豁免,6次賠付功能。真是不比不知道,比比誰更優(yōu),一目皆了然。”

當事人所發(fā)朋友圈文案存在將本公司保險產品與其他公司保險產品進行片面對比欺騙投保人的問題。對當事人給予警告并處罰款2000元。

案件二

當事人田某于2019年2月11日在朋友圈發(fā)布“一位母親給孩子投保,她算了一筆賬:每年10000,10年一共存100000,平平安安30年后拿到150000,除去本金,還有利息50000。換句話說,每年存1000,利息1666元。額外還送100萬保額的大病保險,60萬的輕癥保險,160種疾病,賠付4次,給孩子滿滿的愛!為愛點贊,畢竟保100萬,比掙100萬容易”的信息。

處罰書顯示,上述信息中,存在使用“存”“利息等字眼宣傳介紹保險產品并作收益類比、夸大保險產品收益、以贈送保險名義宣傳銷售保險產品但實際井未贈送等欺騙投保人的問題,對當事人給予警告并處罰款五千元。

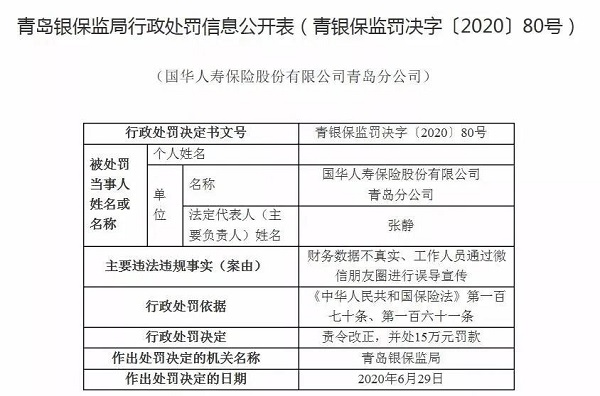

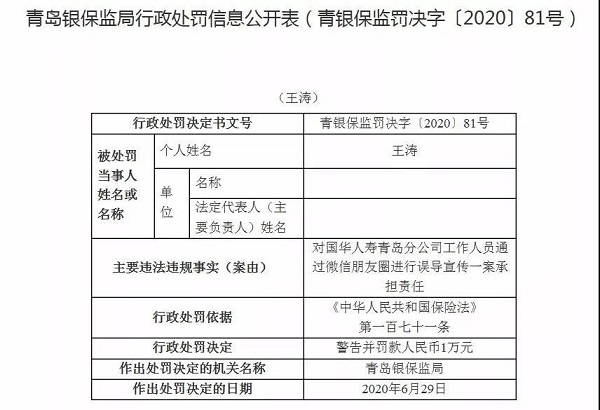

就在近日,青島銀保監(jiān)局公開的行政處罰信息顯示,國華人壽保險股份有限公司青島分公司存在財務數(shù)據(jù)不真實、工作人員通過微信朋友圈進行誤導宣傳的違法違規(guī)行為,依據(jù) 《中華人民共和國保險法》第一百七十條、第一百六十一條,青島銀保監(jiān)局對其做出責令改正,并處15萬元罰款的行政處罰決定。此外,相關責任人王某對國華人壽青島分公司工作人員通過微信朋友圈進行誤導宣傳一案承擔責任,依據(jù)《中華人民共和國保險法》第一百七十一條,青島銀保監(jiān)局對其均做出警告并罰款人民幣1萬元的行政處罰決定。

因微信朋友圈宣傳而“翻車”,這并非首例。以下收集了監(jiān)管部門近年來公布的類似處罰案例,一起來看一下。

1.“XXXX返還高、拿錢快、快活好養(yǎng)老,司慶獻禮,僅售十天,今天不搶,更待何時。”

當事人在微信朋友圈發(fā)布的險種僅售十天的信息不真實,存在以不真實信息欺騙投保人的問題。對當事人給予警告并處罰款3000元。

2.“一位母親果斷給孩子投保了,她算了一筆賬:每年10000,10年一共存100000,平平安安30年后拿到150000,除去本金,還有利息50000。換句話說,每年存10000,利息1666元。額外還送100萬保額的大病保險,60萬的輕癥保險,160種疾病,賠付4次,給孩子滿滿的愛!為愛點贊,畢竟保100萬,比掙100萬容易。”

當事人所發(fā)的朋友圈文案存在使用“存”“利息”等字眼宣傳介紹保險產品并作收益類比、夸大保險產品收益、以贈送保險名義宣傳銷售保險產品但實際并未贈送等欺騙投保人的問題。對當事人給予警告并處罰款5000元。

3.“XXX,非常好的理財產品,重磅上市。”

XXX為保險公司的保險產品,而非銀行的理財產品,當事人發(fā)布的上述信息存在以理財產品的名義宣傳銷售保險產品欺騙投保人的問題。對當事人給予警告并處罰款2000元。

4.“XXXX重大疾病保障。88種重疾、33種輕癥,雙豁免,重疾3次賠付、輕癥3次賠付,還有額外增值服務,保費低于業(yè)內平均水平。凡2月15日前投保的盆友,送香港周大福掛飾,可以掛在車里或者包上,招財貓?zhí)砗貌剩抑挥袔讉€哈!歡迎咨詢!擾屏見諒!”

當事人所發(fā)朋友圈信息存在將不同保險公司保險產品進行片面對比欺騙投保人的問題、承諾給予投保人保險合同約定以外利益的問題。對當事人給予警告并處罰款3000元。

2018年6月,銀保監(jiān)會發(fā)布《關于加強自媒體保險營銷宣傳行為管理的通知》。其中表示,由于自媒體渠道參與門檻低、發(fā)布主體多、信息審核弱、轉發(fā)傳播快,已成為保險銷售誤導、不實信息傳播的高發(fā)領域,嚴重損害保險消費者合法權益,埋下大量保險消費糾紛和群體性事件風險隱患。保險公司應當嚴格規(guī)范所屬保險從業(yè)人員利用自媒體編發(fā)保險營銷宣傳信息的行為,嚴禁保險公司分支機構、保險中介機構分支機構及保險從業(yè)人員自行編發(fā)。

2019年1月,銀保監(jiān)會發(fā)布《關于防范利用自媒體平臺誤導宣傳的風險提示》,并曝光三大類誤導風險:

一是饑餓營銷類:宣傳保險產品即將停售或限時銷售,如使用“秒殺”“全國瘋搶”“限時限量”等用語。

二是夸大收益類:混淆保險產品和其他固定收益類理財產品,如發(fā)布“保本保息”“保本高收益”“復利滾存”等。

三是曲解條款類:故意曲解政策或產品條款,如宣稱“過往病史不用申報”“什么都能保”等。

對此,監(jiān)管部門表示,“虛假信息請勿輕信及傳播,如有疑問可咨詢。消費者在接收此類非官方渠道發(fā)布的銷售信息時,應提高自我保護意識,避免沖動消費。若遇前文所述的類似情況,請勿輕信,更不要轉發(fā);如有疑問,可向相關保險機構咨詢或向監(jiān)管部門反映,以免造成不必要的損失。”

我們告誡初入保險業(yè)的旅游從業(yè)者們,雖然當前自媒體平臺門檻低、發(fā)布內容前不會被嚴格審核,但凡事不能鋌而走險,以免“罰”從天降!

圖文素材來源:簡單數(shù)據(jù)分析,成晚財經

相關文章

請掃描左側二維碼添加關注“旅業(yè)網(wǎng)”,或搜索微信公眾號“旅業(yè)網(wǎng)”,了解旅游行業(yè)動態(tài)及價值資訊。旅業(yè)傳媒,引領行業(yè)創(chuàng)新發(fā)展的媒體集群。

請掃描左側二維碼添加關注“旅業(yè)網(wǎng)”,或搜索微信公眾號“旅業(yè)網(wǎng)”,了解旅游行業(yè)動態(tài)及價值資訊。旅業(yè)傳媒,引領行業(yè)創(chuàng)新發(fā)展的媒體集群。

技術支持:晨旭東方

技術支持:晨旭東方