美團公布上市后首份財報:上半年國內酒店間夜量達1.335億,同比增長49%9月27日,美團點評(3690.HK,以下簡稱美團)

0

0

2018-09-30

2018-09-30

9月27日,美團點評(3690.HK,以下簡稱美團)發布了2018年半年報,這也是美團繼9月20日上市以來披露的首份財報。

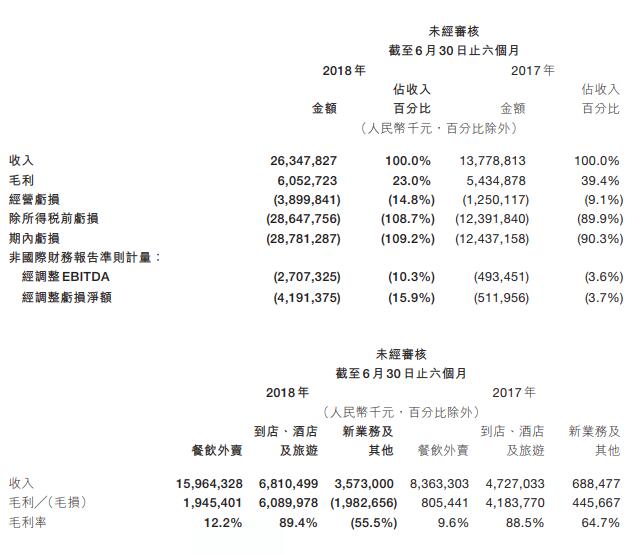

財報顯示,截至2018年6月30日,美團交易金額已達到2319億元人民幣(下同),同比增長55.6%,營業收入較去年同期增長91.2%,實現翻番式增長。其中,餐飲外賣、到店及酒旅作為美團最重要的兩大核心業務板塊,收入毛利均實現高速增長。

其中,餐飲外賣日均交易筆數由2017年同期的850萬筆增長81.1%,達到了1530萬筆,總交易金額由2017年同期的623億元增長97.0%,達到了2018年上半年的1227億元,餐飲外賣收入由2017年同期的84億元增長90.9%,達到了2018年上半年的160億元。

到店、酒店及旅游的總交易金額由去年同期的749億元增長10.6%,達到了2018年上半年的828億元,收入由2017年同期的47億元增長44.1%,達到了2018年上半年的68億元。毛利由2017年同期的42億元增至2018年上半年的61億元,而毛利率則由88.5%升至89.4%。

其中,美團點評到店、酒店及旅游分部的收入增長主要由于到店及旅游業務的活躍商家數量以及每名活躍商家的平均收入增加,及所銷售的國內酒店間夜量增加及每間夜交易金額增加所致。美團點評國內酒店間夜量由2017年同期的89.4百萬增長49%至2018年上半年的133.5百萬。

除了核心業務餐飲外賣、到店及酒旅外,美團增幅最大的新業務也十分值得關注,另外此次財報還披露了美團員工薪酬支出及此前發售的期權股份情況,以及未來對于投資布局的投入情況。

新業務及其他業務增速最快 增幅達123.1%

新業務及其他業務的總交易金額由2017年同期的118億元增長123.1%,達到2018年上半年的人民幣263億元,收入由2017年同期的7億元大幅增長419.0%,達到了2018年上半年的36億元。

這部分收入來源于:1、非餐飲外賣服務;2、供商家使用的供應鏈方案;3、整合支付服務;4、云端ERP系統;5、中小商家融資業務;6、本地交通服務;7、其他產品及服務。

新業務及其他分部的收入由 2017 年上半年的人民幣 7 億元增加 419.0% 至 2018 年上半年的人民幣 36 億元。主要由于供應鏈管理、云端 ERP 系統等商家服務以及非餐飲外賣服務、生鮮超市、共享單車等消費者服服收入增加。

值得關注的是,財報中顯示,美團將繼續加大投資新業務,這有助于美團通過向消費者和商家提供更多服務而擴大平臺,尤其是圍繞餐飲價值鏈。

實際上,在完成2C端的布局后,美團一直在加大對B端業務的投入。王慧文曾在2017年的一次內部演講中表示,隨著移動互聯網紅利的結束,2016年是一個分水嶺,而面對2017年慘烈的環境,很多想象不到的公司會死掉。王慧文認為,中國互聯網要回暖,一個非常重要的方向是供應鏈和to B行業的創新。

今年3月,前聯想集團高級副總裁陳旭東加入美團擔任高級副總裁,負責大零售事業群B2B事業部,希望通過更好地服務商家,通過為小微商戶提供以科技為核心的服務,幫助商家提高供應鏈效率、降低成本,助力傳統服務行業的轉型升級。

此外,美團CEO王興在報告中還明確指出,關于此前在上海、南京兩地推出的網約車服務,基于現有市場態勢,美團并無計劃進一步擴大網約車服務。

薪酬開支總額65.2億元 共發售期權股份超4億份

此外,此次美團還公布了薪資情況。最新財報顯示,2018年上半年,薪酬開支總額為65.2億元,全職員工總數超過5.1萬人,主要集中在北京、上海總部,其余城市還包括廈門、石家莊、揚州、成都等。

另外,于2018 年 6 月 30 日,根據首次公開發售前雇員股份激勵計劃授予合資格參與者的購股權及受限制股份單位共計435,398,123 份 。

發售所得款項凈額的20%將用于投資或收購

除去自營業務外,過去幾年美團圍繞本地生活領域在投資上多有布局,包括幸福西餅、猩便利、愛鮮蜂、美菜網、喜茶、摩拜單車、Go-jek等。

2017年,美團點評作為基石投資人,還首次發起設立龍珠資本。資金來自美團點評、騰訊、新希望等,基金主要專注于大消費領域,包括吃喝玩樂的本地生活服務。

最新財報顯示,美團將會動用全球發售所得款項凈額的約20%用于選擇性尋求收購或投資于與公司業務互補,且戰略一致的資產和業務。財報顯示,截至 2018 年 6 月 30 日,美團尚未識別或尋求任何收購目標。

此次財報還披露了美團通過投資活動所得情況。財報顯示,2018年上半年美團投資活動所得現金凈額為126億元人民幣。

查看完整財報

相關文章

請掃描左側二維碼添加關注“旅業網”,或搜索微信公眾號“旅業網”,了解旅游行業動態及價值資訊。旅業傳媒,引領行業創新發展的媒體集群。

請掃描左側二維碼添加關注“旅業網”,或搜索微信公眾號“旅業網”,了解旅游行業動態及價值資訊。旅業傳媒,引領行業創新發展的媒體集群。